")

")

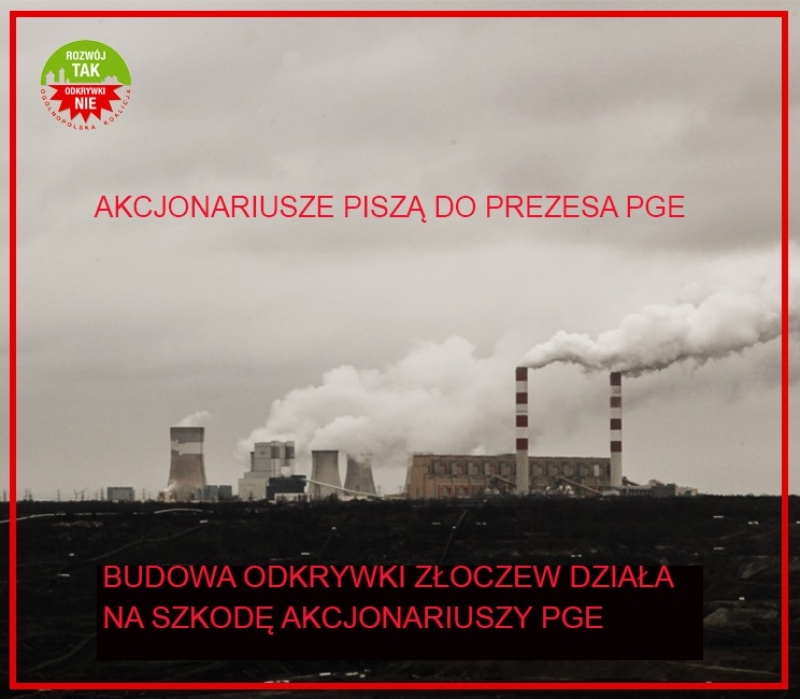

W grudniu 2019 roku na łamach agencji prasowej Reuters polska korespondentka Agnieszka Barteczko opublikowała artykuł informujący o możliwości rezygnacji z projektu kopalni odkrywkowej w Złoczewie. Jednak minister aktywów państwowych stwierdził, że projekt będzie nadal realizowany. Wywołało to zaniepokojenie akcjonariuszy PGE, którzy postanowili wysłać list do prezesa zarządu. Podkreślili w nim swoje obawy dotyczące starań spółki o otrzymanie koncesji na wydobycie węgla brunatnego w Złoczewie.

Inwestycja wyniesie ponad 12 mld zł. Według opublikowanego niedawno artykułu w Polityce managerowie PGE szacują koszty odkrywki Złoczew na 17 mld złotych, czyli więcej niż aktualna kapitalizacja spółki. Kolejnym czynnikiem wskazującym na brak rentowności projektu jest konieczność dostosowania polskiej gospodarki do osiągnięcia celów porozumienia paryskiego, a także wdrażanie postanowień zawartych w tzw. pakiecie klimatycznym. Niezbędne jest szybkie przeprowadzenie transformacji energetycznej i dekarbonizacji gospodarki.Inwestowanie miliardów złotych w kopalnię, która przyniesie straty zagraża interesom akcjonariuszy. Kontynuacja projektu będzie wywierała negatywne skutki na sytuację finansową spółki, a także obniży wyniki i wypracowany przez nią zysk, w tym zysk akcjonariuszy. W ten sposób spółka nie realizuje swoich podstawowych celów, takich jak generowanie zysku dla akcjonariuszy. A także zmniejsza ilość środków na inwestycje w bardziej opłacalne niskoemisyjne źródła energii.

Zarówno w polskich, jak i zagranicznych mediach decyzje PGE są coraz częściej komentowane przez ekspertów. Raport opublikowany przez IEEFA wyraźnie podkreśla błędne inwestycje spółki w węgiel w momencie podwyższania przez UE kosztów praw do emisji gazów cieplarnianych. W tym kontekście zastępowanie starych kopalń nową klasyfikuje PGE jako spółkę idącą pod prąd najnowszym trendom. W świetle polityki klimatycznej UE i badań naukowych z zakresu zmian klimatu nie ma możliwości wspierania przez fundusze UE zwiększonej produkcji węgla brunatnego. Dalsze opieranie strategii na paliwach kopalnych oraz opóźnianie inwestycji w odnawialne źródła energii jednoznacznie wskazuje na olbrzymie straty finansowe. Kolejne tego typu inwestycje, a także brak minimalizacji ryzyk są ewidentnym działaniem na szkodę spółki, a w efekcie działaniem na szkodę akcjonariuszy.

Gdynia, 10 stycznia 2020 roku

Szanowny Pan Henryk Baranowski

Prezes Zarządu

PGE Polska Grupa Energetyczna S.A.

ul. Mysia 2

00-496 Warszawa

Szanowny Panie,

będąc akcjonariuszem spółki Polskiej Grupy Energetycznej S.A. (dalej PGE) jestem zaniepokojony podejmowanymi przez zarząd spółki PGE Górnictwo i Energetyka Konwencjonalna S.A. decyzjami gospodarczymi dotyczącymi dążenia do realizacji przedsięwzięcia pod nazwą ”Wydobycie węgla brunatnego ze złoża Złoczew”. Inwestycja ta obecnie jest przedmiotem postępowania odwoławczego od decyzji ustalającej środowiskowe uwarunkowania dla ww. przedsięwzięcia; Generalny Dyrektor Ochrony Środowiska po raz kolejny wyznaczył nowy termin załatwienia sprawy, tj. 28 lutego 2020 roku. Uzyskanie ostatecznej decyzji środowiskowej jest wymagane dla złożenia wniosku i wydania decyzji w przedmiocie udzielenia koncesji na wydobycie węgla brunatnego, a zatem kierując się literą prawa, zakończenie tego postępowania tym samym zostało odsunięte w czasie.

Jednocześnie z upływem każdego miesiąca planowana inwestycja jest coraz mniej ekonomicznie opłacalna i uzasadniona. Jak dotąd szacowano, że budowa kopalni węgla brunatnego w Złoczewie pochłonie ponad 12 mld złotych. Szacunki te nie obejmują kosztu budowy linii kolejowej do elektrowni Bełchatów lub infrastruktury drogowej do transportu węgla do elektrowni Bełchatów. Kolejną z trudności jest odległość złoża od Elektrowni Bełchatów, w której wydobyty węgiel brunatny miałby być spalany; konieczność transportu tego delikatnego surowca znacznie zwiększy ponoszone koszty operacyjne. Okoliczności te wskazują, że już dzisiaj funkcjonowanie kopalni Złoczew byłoby nieopłacalne. Co więcej wysoce wątpliwym jest czy wytwarzanie energii elektrycznej w elektrowni Bełchatów w oparciu o węgiel spalany z odkrywki Złoczew po 2035 roku będzie ekonomicznie opłacalne. Prognozowane ceny EUA jak również planowany wzrost wytwarzania energii elektrycznej z odnawialnych źródeł energii zarówno w Polsce jak i w krajach, z których Polska importuje energię elektryczną stawiają wskazują na nieopłacalność wytwarzania energii elektrycznej w elektrowni Bełchatów po zakończeniu wydobycia węgla brunatnego ze złoża Szczerców, a nawet przed pełnym wyczerpaniem zasobów węgla brunatnego w tym złożu.

Zgodnie z treścią wniosku, datowanego na 18 września 2018 roku, o nadanie rygoru natychmiastowej wykonalności decyzji ustalającej środowiskowe uwarunkowania, etap udostępnienia złoża Złoczew ma trwać ok. 11 lat od uzyskania koncesji na wydobycie węgla brunatnego, a docelowa zdolność wydobywcza zostanie osiągnięta siedem lat później, a więc na przełomie lat 2038 i 2039 - przy założeniu, że koncesja zostałaby wydana w najbliższych miesiącach. Tymczasem Unia Europejska uzgodniła ograniczenie poziomu emisji gazów cieplarnianych do poziomu zbliżonego do zera do 2050 roku, a Polska jest zobowiązana do wdrażania postanowień zawartych w tzw. pakiecie klimatycznym oraz realizacji celów redukcji emisji gazów cieplarnianych do 2030 roku. W obecnej sytuacji, w związku z koniecznością przeciwdziałania zmianom klimatu oraz przystosowania się do tych zmian, jak również podpisanym i ratyfikowanym również przez Polskę porozumieniem paryskim, niezbędne jest szybkie przeprowadzenie transformacji energetycznej i dekarbonizacji polskiej i europejskiej gospodarki. Wykluczenie paliw kopalnych z miksu energetycznego oraz przejście na inne, bardziej opłacalne ekonomicznie oraz mniej szkodliwe dla środowiska źródła energii to nieuchronna przyszłość. Węgiel brunatny nie powinien być dłużej dotowany – z pewnością żadnych funduszy na wsparcie jego wydobycia ani spalanie nie przeznaczy Unia Europejska ani europejskie banki międzynarodowe takie jak Europejski Bank Inwestycyjny oraz Europejski Bank Odbudowy i Rozwoju - stąd też uzasadnione są przypuszczenia, że w momencie osiągnięcia przez kopalnię Złoczew pełnych zdolności wydobywczych, nie byłaby ona inwestycją rentowną.

Również w zaktualizowanym projekcie Polityki Energetycznej Państwa do 2040 r. – strategii rozwoju sektora paliwowo-energetycznego, złoże Złoczew jest określane jedynie jako „perspektywistyczne”, a jego zagospodarowanie zależy od ceny uprawnień do emisji CO2 i rozwoju nowych technologii. Okoliczności towarzyszące inwestycji nie są sprzyjające: w ostatnich latach obserwowany jest znaczący wzrost cen tych uprawnień, a węgiel brunatny jest wysoce emisyjnym surowcem. Dodatkowo zbudowane w latach 80. XX wieku bloki na węgiel brunatny będą miały problem ze sprostaniem kolejnym wymogom ograniczenia emisji zanieczyszczeń nakładanych przez Unię Europejską; czas ich funkcjonowania szacuje się na okres wydobycia węgla z obecnie eksploatowanego złoża, tj. około 15 lat. Wymaga podkreślenia fakt, iż wymogi związane z zastosowaniem najnowszych dostępnych technologii (BAT) wynikające z konkluzji BREF, będą aktualizowane co mniej więcej 8 lat, a więc wszystkie bloki elektrowni Bełchatów, które będą jeszcze sprawne do 2029 roku będą musiały przejść jeszcze jeden cykl inwestycji modernizacyjnych oraz dostosowawczych, których opłacalność również jest mocno wątpliwa. Należy też podkreślić, że konkluzje BREF/BAT przyjmowane są większością kwalifikowaną co przy szybko zmieniającym się nastawieniu państw członkowskich do energetyki węglowej oraz większości krajów UE posiadających już polityki lub zobowiązania międzynarodowe do zakończenia wytwarzania energii elektrycznej w oparciu o węgiel do 2030 roku przy czym duża grupa krajów UE nie będzie już miała żadnych elektrowni węglowych do 2025 roku. W związku z tym nie należy oczekiwać, że uda się zablokować przyjęcie kolejnych jeszcze bardziej wymagających konkluzji BREF/BAT pod koniec drugiej dekady XXI wieku.

Inwestowanie miliardów złotych w kopalnię węgla brunatnego, która przyniesie spółce straty, jest niszczeniem kapitału należącego do akcjonariuszy. Stąd też dążenie do eksploatacji złoża Złoczew bezsprzecznie stanowi działanie, które może znacząco negatywnie wpłynąć na sytuację finansową grupy kapitałowej PGE, a co za tym idzie, obniżyć wyniki i wypracowany przez nią zysk, w tym zysk akcjonariuszy. Przeznaczanie środków finansowych na rozbudowę kopalni węgla brunatnego nie tylko opóźnia nieuniknione przejście na niskoemisyjne czy wręcz odnawialne źródła energii, ale i powoduje, że brak jest środków na zielone, przyjazne dla środowiska inwestycje, które są coraz bardziej rentowne. Prowadzi to do konstatacji, że w związku z planowanym przedsięwzięciem spółka w rzeczywistości utrudnia spełnienie jednego ze swoich podstawowych celów jakim jest generowanie zysków dla akcjonariuszy.

W polskich i zagranicznych mediach coraz częściej pojawiają się doniesienia na temat szkodliwych - zarówno środowiskowo, jak i ekonomicznie - działań PGE, co jest szeroko komentowane przez ekspertów. W dniu 8 października 2019 roku, został opublikowany raport IEEFA (Institute for Energy Economics and Financial Analysis[1]), w którym przeanalizowano przeszłe, teraźniejsze oraz przyszłe strategie grupy PGE. W raporcie został poruszony temat skupienia się przez PGE na inwestycjach w elektrownie węgla kamiennego i brunatnego, które w latach 2015-2018 stanowiły 76% CAPEXu, co doprowadziło do pogorszenia się wyników grupy. Wskazano, że decyzja o inwestowaniu w elektrownie i kopalnie węglowe podjęta została w najgorszym możliwym momencie, z uwagi na wzrost kosztów praw do emisji gazów cieplarnianych. Ustalono, że wobec potwierdzenia przez PGE wdrażania 5-letniej strategii opartej na paliwach kopalnych, wartość akcji tego podmiotu spadła o ponad 1/3. Dodatkowo, jak podkreślono w raporcie, w ciągu ostatnich czterech lat PGE zainwestowała kapitał w sektor o wysoce niepewnych przyszłych przychodach, a źródła ryzyka dla grupy są zróżnicowane i wynikają z fundamentalnie niezależnych czynników i jako takie są w dużej mierze dodatnie. Większość przedsiębiorstw użyteczności publicznej wykorzystujących paliwa kopalne z podobnych przyczyn odchodzi od „zastępowania węgla węglem”. W tym kontekście strategia o zastąpieniu starych kopalń węgla brunatnego nową kopalnią w Złoczewie jest przedsięwzięciem idącym pod prąd obecnych europejskich trendów. W świetle polityki klimatycznej Unii Europejskiej i badań naukowych w zakresie wpływu i postępowania zmian klimatu nie ma perspektyw na to, by fundusze unijne wspierały zwiększoną produkcję węgla brunatnego - w przeciwieństwie do dostępności znacznych funduszy na przejście na niskoemisyjną produkcję energii elektrycznej i inne alternatywne sposoby produkcji niskoemisyjnej energii. Biorąc pod uwagę znaczne opóźnienie PGE w inwestowanie w energię ze źródeł odnawialnych, dalsze opieranie strategii na paliwach kopalnych i lokowanie środków finansowych w inwestycję taką jak nowa kopalnia węgla brunatnego w Złoczewie jest działaniem nieracjonalnym, narażającym grupę na postępujące straty finansowe. Tym bardziej istotne jest, że straty te mogą znacząco wzrosnąć, biorąc pod uwagę że przedsięwzięcie jest obarczone problemami gospodarczymi, geologicznymi, środowiskowymi i społecznymi. W sytuacji gdy koszt kapitału własnego PGE przekraczał zwrot z kapitału przez co najmniej cztery ostatnie lata[2], brak minimalizacji ryzyk i opieranie przyszłości grupy na nierentownej inwestycji wskazuje na marnotrawienie kapitału akcjonariuszy przez spółkę. Jest to sytuacja niedopuszczalna i w związku z tym powinny zostać wyciągnięte konsekwencje wobec osób zarządzających Spółką.

Jako akcjonariusz PGE nie zgadzam się na szkodliwe działanie Zarządu w postaci dążenia do realizacji przedsięwzięcia pn. wydobycie węgla brunatnego ze złoża Złoczew, gdyż lokowanie zasobów finansowych czy ludzkich w tę inwestycję naraża spółkę na zniszczenie kapitału, a co za tym idzie – również zniszczenie kapitału akcjonariuszy.

Zwracam się o podjęcie przez Zarząd odpowiednich i zdecydowanych środków zaradczych, mających na celu zminimalizowanie ryzyk dla spółki, w tym ryzyka finansowego. Powinno to nastąpić poprzez zaniechanie inwestowania majątku spółki w kopalnie węgla brunatnego – w tym w kopalnię Złoczew - oraz odejście od opierania strategii i dalszego rozwoju grupy na energetyce węglowej. Transformacja energetyczna jest koniecznością; wobec jej nieuchronności, pod kątem wyników finansowych i strategii rozwoju PGE wypada niekorzystnie w porównaniu z innymi europejskimi spółkami energetycznymi, które podjęły zdecydowane kroki w kierunku oparcia modelu biznesowego na produkowaniu energii pozyskiwanej z odnawialnych źródłach energii.

Dalsze inwestowanie w nieopłacalną ekonomicznie inwestycję w wydobycie węgla brunatnego ze złoża Złoczew stanowić będzie działanie na szkodę spółki, a w efekcie działaniem na szkodę akcjonariuszy. Należy niezwłocznie podjąć kroki, aby zapobiec tym działaniom i nie doprowadzić do zniszczenia kapitału akcjonariuszy, poprzez lokowanie kapitału w nierentowną inwestycję, która w dodatku przyniesie ogromne straty.

Akcjonariusz Spółki,

Jakub Jerzy Gogolewski

[1]Raport dostępny na stronie: https://ieefa.org/wp-content/uploads/2019/10/PGE-Must-Abandon-Plans-for-a-New-Lignite-Mine_October-2019.pdf.

[2]Tamże, str. 2.

![Za nami kolejne spotkanie Ogólnopolskiej Koalicji "Rozwój TAK - Odkrywki NIE" [RELACJA]](/media/k2/items/cache/e99cca3cbc010706fcba1d1bd7112857_S.jpg)